Nachhaltigkeit ist ein umfassendes Thema, das viele verschiedene Aspekte unseres Lebens betrifft – von Wirtschaft und Technologie bis hin zu Umwelt und Sozialwissenschaften. In unserer heutigen industrialisierten Welt spielt Nachhaltigkeit in all diesen Bereichen eine immer wichtigere Rolle. Unter dem Leitgedanken der Nachhaltigkeit werden Technologien der Zukunft entwickelt, um beispielsweise die CO2-Emissionen zu reduzieren.

Auf dieser Plattform findest du Informationen zu verschiedenen Aspekten der Nachhaltigkeit. Hierbei geht es sowohl um politische Themen als auch um Produkte und Tipps, mit denen du selbst zu einer nachhaltigeren Welt beitragen kannst.

Politische Themen

Produkte die zur Nachhaltigkeit beitragen

Mehr zur Nachhaltigkeit

Nachhaltigkeit bezieht sich auf Politik, Wirtschaft und, Philosophie und andere Sozialwissenschaften sowie die harten Wissenschaften. Nachhaltigkeitskompetenz und Umweltbewusstsein sind in vielen Unternehmensbereichen eine Priorität, da Unternehmen sich an immer strengere Auflagen und Regulierungen zur Erhaltung von Ressourcen und Menschen halten müssen. Bereiche wie Bürgerplanung, Umweltberatung (bebaute und natürliche Umwelt), Landwirtschaft, Unternehmensstrategien, Gesundheitsbewertung und -planung und sogar Recht kommen immer mehr unter den Einfluss nachhaltigen Denkens.

Nachhaltigkeit ist daher eine der neuesten Studienfelder, das versucht, die Sozialwissenschaften mit dem Bauingenieurwesen und die Umweltwissenschaften mit der Technologie der Zukunft zu verbinden. Wenn wir das Wort “Nachhaltigkeit” hören, denken wir an erneuerbare Energiequellen, die Reduzierung der CO2-Emissionen, den Schutz der Umwelt und eine Möglichkeit, die empfindlichen Ökosysteme unseres Planeten im Gleichgewicht zu halten.

Nachhaltigkeit zielt darauf ab, unsere Umwelt, sowie die menschliche und ökologische Gesundheit zu schützen, während gleichzeitig Innovationen vorangetrieben werden, ohne unsere Lebensweise zu beeinträchtigen.

Nachhaltigkeit Definition – Was genau ist das?

Die Definition von “Nachhaltigkeit” ist die Untersuchung, wie natürliche Systeme funktionieren, vielfältig bleiben und was sie brauchen, damit die Ökologie im Gleichgewicht bleibt. Sie berücksichtigt, dass menschliche Zivilisation Ressourcen benötigt, um unsere moderne Lebensweise zu erhalten.

Es gibt unzählige Beispiele in der gesamten Menschheitsgeschichte, in denen eine Zivilisation ihre eigene Umwelt beschädigt und ihre eigenen Überlebenschancen ernsthaft beeinträchtigt hat. Nachhaltigkeit berücksichtigt, wie wir in Harmonie mit der Natur um uns herum leben und sie vor anhaltender Beschädigung und Zerstörung schützen.

Wir leben heute in einer modernen, konsumorientierten und weitgehend urbanen Umwelt und verbrauchen täglich viele natürliche Ressourcen. Städtische Zentren beanspruchen viel mehr Strom als ländliche Gegenden, da sie Straßen und Bürogebäude beleuchten, sowie Geräte, Heizungen und anderen öffentlichen und privaten Strombedarf abdecken.

Das heißt nicht, dass sich nachhaltiges Wohnen nur auf Menschen konzentrieren sollte, die in städtischen Zentren leben. Überall besteht Verbesserungsbedarf – es wird geschätzt, dass wir jedes Jahr etwa 40% mehr Ressourcen verbrauchen, als wir benötigen – das muss sich ändern.

Nachhaltigkeit und nachhaltige Entwicklung konzentrieren sich auf die Balance zwischen den konkurrierenden Bedürfnissen – unserer Notwendigkeit, technologisch und wirtschaftlich voranzukommen, und den Bedürfnissen zum Schutz der Umwelt, in der wir alle leben. Bei der Nachhaltigkeit geht es nicht nur um die Umwelt, sondern auch um unsere Gesundheit als Gesellschaft, die sicherstellt, dass weder Menschen noch andere Lebewesen leiden. Es geht auch darum, die langfristigen Auswirkungen menschlichen Einflusses zu untersuchen und Fragen zu stellen, wie sie verbessert werden können.

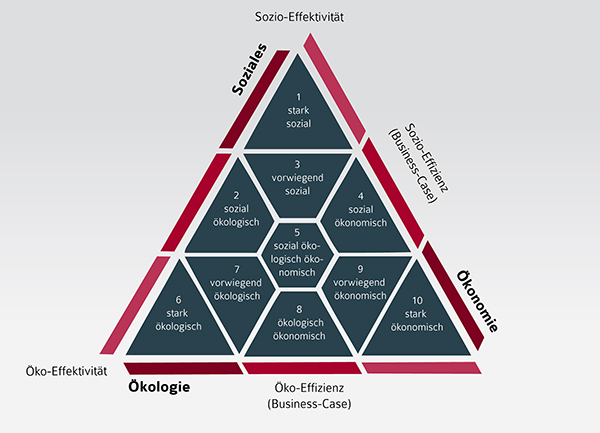

Nachhaltigkeitsdreieck – Die drei Säulen der Nachhaltigkeit

Das Nachhaltigkeitsdreieck – Soziales, Ökonomie und Ökologie

Im Jahr 2005 identifizierte der Weltgipfel für soziale Entwicklung drei Kernbereiche (Nachhaltigkeitsdreieck) , die zur Philosophie und Sozialwissenschaft der nachhaltigen Entwicklung beitragen. Diese “Säulen” sind in vielen nationalen Normen und Zertifizierungssystemen verankert und bilden das Rückgrat für die Bewältigung der Herausforderungen, mit denen die Welt heute konfrontiert ist.

Die Brundtland-Kommission bezeichnete sie als “eine Entwicklung, die den Bedürfnissen der Gegenwart entspricht, ohne die Fähigkeit künftiger Generationen, ihre eigenen Bedürfnisse zu befriedigen, zu beeinträchtigen”. Wir müssen also über die Zukunft nachdenken, wenn wir unsere Entscheidungen über die Gegenwart treffen.

1 Säule Nachhaltigkeitsdreieck – Ökonomie – Wirtschaftliche Entwicklung

Dieses Thema, erweist sich als problematisch. Die meisten Menschen sind sich aufgrund unterschiedlicher politischer Ideologie nicht einig, was wirtschaftlich vernünftig ist und was nicht, und wie es sich Regulationen auf Unternehmen und damit auf Arbeitsplätze und Beschäftigungsfähigkeit auswirken werden. Es geht auch darum, Anreize für Unternehmen und andere Organisationen zu schaffen, die Nachhaltigkeitsrichtlinien über ihre normalen gesetzlichen Anforderungen hinaus einzuhalten.

Auch Anreize für den Normalverbraucher sollen gefördert werden, seinen Beitrag zu leisten, wo und wann es möglich ist; eine einzelne Person kann selten einen großen Unterschied bewirken, aber als Gruppe betrachtet sind die Effekte in einigen Bereichen kumulativ.

Der Markt für Angebot und Nachfrage ist von Natur aus konsumorientiert, und das moderne Leben erfordert jeden Tag eine Menge Ressourcen; um der Umwelt willen ist es das Wichtigste, unser Konsumverhalten unter Kontrolle zu bringen. Bei der wirtschaftlichen Entwicklung geht es darum, den Menschen das zu geben, was sie wollen, ohne die Lebensqualität, insbesondere in den Entwicklungsländern, zu beeinträchtigen, und die finanzielle Belastung und den “Verwaltungsaufwand” für das Richtige zu verringern.

2 Säule Nachhaltigkeitsdreieck – Soziales – Soziale Entwicklung

Diese Säule hat viele Facetten. Am wichtigsten ist das Bewusstsein und der gesetzgeberische Schutz der Gesundheit der Menschen vor Verschmutzung und anderen schädlichen Aktivitäten von Unternehmen und anderen Organisationen. In Nordamerika, Europa und dem Rest der entwickelten Welt gibt es strenge Kontrollen und Gesetzgebungsprogramme, um sicherzustellen, dass die Gesundheit und das Wohlbefinden der Menschen immer geschützt sind.

Es geht besonders darum, den Zugang zu den grundlegenden Ressourcen zu erhalten, ohne die Lebensqualität zu beeinträchtigen. Ein brisantes Thema für viele Menschen ist derzeit der nachhaltige Wohnungsbau und wie wir die Häuser, in denen wir leben, besser aus nachhaltigen Materialien errichten können.

Das letzte Element ist Bildung – die Ermutigung der Menschen, sich an der ökologischen Nachhaltigkeit zu beteiligen und die Unterrichtung über die Auswirkungen des Umweltschutzes sowie die Warnung vor den Gefahren, wenn wir unsere Ziele nicht erreichen können.

3 Säule Nachhaltigkeitsdreieck – Ökologie – Schutz der Umwelt

Wir alle wissen, was wir tun müssen, um die Umwelt zu schützen, sei es beim Recycling, bei der Senkung unseres Stromverbrauchs durch Abschalten von elektronischen Geräten anstelle von Standby, durch Fußwege anstelle von Kraftfahrzeugen. Die Unternehmen werden reguliert, um Umweltverschmutzung zu vermeiden und ihre eigenen CO2-Emissionen niedrig zu halten. Es werden Anreize geschaffen, um erneuerbare Energiequellen in unseren Haushalten und Unternehmen zu installieren.

Der Umweltschutz ist die dritte Säule und für viele das Hauptanliegen der Zukunft der Menschheit. Sie legt fest, wie wir die Ökosysteme, die Luftqualität, die Integrität und die Nachhaltigkeit unserer Ressourcen untersuchen und schützen sollen, und konzentriert sich auf die Elemente, die die Umwelt belasten. Es geht auch darum, wie die Technologie unsere grünere Zukunft vorantreiben wird; die EPA hat anerkannt, dass die Entwicklung von Technologie und Biotechnologie der Schlüssel zu dieser Nachhaltigkeit ist, und die Umwelt der Zukunft vor potenziellen Schäden zu schützen, die durch technologische Fortschritte entstehen könnten.

Was sind die Hauptziele der Nachhaltigkeit?

Das professionelle Netzwerk für nachhaltige Entwicklung denkt, handelt und arbeitet weltweit. Im Jahr 2012 traf sich die Konferenz der Vereinten Nationen für nachhaltige Entwicklung, um eine Reihe von Zielen zu diskutieren und zu entwickeln, auf die sie hinarbeiten wollen; sie sind aus den Millenniumsentwicklungszielen (MDG) hervorgegangen, die Erfolge bei der Verringerung der globalen Armut verkündeten und gleichzeitig anerkannten, dass noch viel mehr zu tun sei. Die SDG entwickelte schließlich eine Liste von 17 Punkten, die unter anderem Folgendes enthielt:

- Das Ende von Armut und Hunger

- Bessere Bildungs- und Gesundheitsstandards – insbesondere in Bezug auf die Wasserqualität und eine bessere Abwasserentsorgung.

- Um die Gleichstellung der Geschlechter zu erreichen

- Nachhaltiges Wirtschaftswachstum bei gleichzeitiger Förderung von Arbeitsplätzen und stärkeren Volkswirtschaften

- All dies und noch mehr bei der Bewältigung der Auswirkungen von Klimawandel, Umweltverschmutzung und anderen Umweltfaktoren, die der Gesundheit, den

- Lebensgrundlagen und dem Leben der Menschen schaden können und schaden.

- Nachhaltigkeit unter Einbeziehung der Gesundheit von Land, Luft und Meer

Schließlich erkannte er das Konzept an, dass die Natur bestimmte Rechte hat – dass die Menschen die Verantwortung für die Welt übernehmen und dass es wichtig ist, die Menschen an die Spitze der Lösung der oben genannten globalen Probleme durch Umwelt- und Verbrauchsmanagement zu setzen (z.B. Reduzierung der Verpackung und Abschreckung von Lebensmittelabfällen sowie Förderung der Verwendung von recycelbaren Materialien).

Geschichte der Nachhaltigkeit

Seit der neolithischen Agrarrevolution und vielleicht sogar schon früher war der Mensch eher ein Verbraucher als ein Nachschub an Umweltressourcen. Von Jäger-Sammler-Gesellschaften, die in ein Gebiet zogen, um ihre Ressourcen in einer Saison zu verbrauchen, bevor sie ein Lager aufschlugen oder weiterzogen, nur um im folgenden Jahr zurückzukehren, um dasselbe zu tun, sah die Entwicklung einer überschüssigen Wirtschaft dauerhafte Siedlungen. Die Landwirtschaft ersetzte die natürliche Wildnis oft durch einheitliche Kulturplantagen und Lager wichen Siedlungen, dann schließlich Dörfern, Städten und Gemeinden, die die Umwelt belasten würden.

Manchmal zwangen die Umweltbelastungen die Menschen dazu, diese Veränderungen überhaupt vorzunehmen (die wachsende Bevölkerung ist einer dieser Belastungen), und oft mussten sie schließlich an einen neuen Ort ziehen, an dem die Umwelt sie und ihre Praktiken besser erhalten oder weitere Veränderungen an ihrer bestehenden Umwelt vornehmen konnte. Es gab kein wirkliches Konzept für ein nachhaltiges Leben, auch wenn die Menschen der fernen Vergangenheit verstanden, dass der Boden eine maximale Fruchtbarkeit aufweist, die erschöpft und mit Vieh aufgefüllt werden kann.

Es ist allgemein anerkannt, dass viele Gesellschaften aufgrund der Unfähigkeit, sich an die Bedingungen anzupassen, die durch diese nicht nachhaltigen Praktiken entstanden sind, zusammengebrochen sind. Ob es sich nun um die Einführung fremder Arten handelte, die das Gleichgewicht des Ökosystems stören, zu viele Bäume auf einmal fällen oder sich gar nicht an natürliche Klimaschwankungen anpassen, wir sind uns in der modernen Welt viel mehr über die möglichen Schäden durch menschliches Handeln im Klaren. Der kulturelle Wandel führte oft dazu, dass diese Gesellschaften über das hinaus existierten, was unter den gegebenen Umständen hätte erwartet werden können.

Obwohl einige Philosophen der Renaissance und der Aufklärung ihre Besorgnis über Ressourcen und Überbevölkerung zum Ausdruck brachten und ob diese langfristig nachhaltig waren, wurden diese Menschen damals nicht ernst genommen, außer als hypothetische Frage. Es würde bis ins 20. Jahrhundert dauern, bis wir verstehen würden, welche Auswirkungen wir auf unsere Umwelt haben könnten. Umweltschäden, Umweltverschmutzung, Destabilisierung der Böden durch Abholzen von Bäumen, fossilen Brennstoffen und anderen Umweltproblemen führten zu einer wachsenden Sorge um die Umwelt und darüber, ob wir unser eigenes Ökosystem schädigen würden oder könnten. Die Vereinten Nationen wurden nach dem Zweiten Weltkrieg gegründet und 1945 wurde die UNESCO gegründet, um die Bedeutung der menschlichen Kultur und der Wissenschaft zu fördern. Heute ist es ihre Aufgabe, “zum Aufbau des Friedens, zur Beseitigung der Armut, zur nachhaltigen Entwicklung und zum interkulturellen Dialog durch Bildung, Wissenschaften, Kultur, Kommunikation und Information beizutragen”.

Ende des 20. Jahrhunderts war die Wissenschaft vom Klimawandel fest etabliert. In den 80er Jahren wussten wir von den Problemen des Treibhauseffekts und der Zerstörung der Ozonschicht, die sehr spät im Jahrhundert auftraten, und wir wussten, dass einige unserer Ressourcen – insbesondere fossile Brennstoffe – endlich sind und dass wir uns um den Übergang zu erneuerbaren Energiequellen bemühen sollten. Damals erlebten wir die soziale, wirtschaftliche und wissenschaftliche Geburt der Umweltbewegung.

Eine nachhaltige Zukunft

Es ist noch nicht klar, wie unsere nachhaltige Zukunft aussehen wird, aber mit neuen Technologien und der Verbesserung älterer, saubererer Kraftstoffquellen schauen viele Menschen heute auf eine Welt nach fossilen Brennstoffen – auch Unternehmen. Seit den 1950er Jahren erleben wir ein beispielloses Wachstum mit intensiver Landwirtschaft, einer technologischen Revolution und einem massiven Anstieg unseres Energiebedarfs, der die Ressourcen des Planeten noch stärker unter Druck setzt und belastet. Wir sind uns auch der Notlage der Entwicklungsländer und derjenigen, denen unser Planet ausgesetzt ist, viel besser bewusst, da wir heute sowohl natürliche als auch vom Menschen verursachte Katastrophen und die Auswirkungen, die diese auf die Ökosysteme und die menschliche Bevölkerung haben können, beobachten. Es ist wichtig, dass wir neue, sauberere Technologien entwickeln, um unseren Energiebedarf zu decken, aber Nachhaltigkeit ist nicht nur eine Frage der Umwelt.

Die größte Bewegung des sozialen Aktivismus im Zusammenhang mit der sozialen Entwicklung der Nachhaltigkeit waren Programme wie Fair Trade und die Rainforest Alliance zur Förderung guter landwirtschaftlicher Praktiken und zur Sicherstellung, dass Landwirte, die Luxusgüter wie Kaffee und Kakao produzieren, einen angemessenen Lohn erhalten. Aktivisten und Nachhaltigkeitsexperten hoffen, in Zukunft Handelshemmnisse zu beseitigen, so dass sie allen zugutekommen und zum Kern der wirtschaftlichen und sozialen Entwicklung der Nachhaltigkeit beitragen und gleichzeitig gute Umweltpraktiken fördern können.